インフレ時代の土地価格(群馬県住宅地を事例として)

1.インフレと地価

本日発表の日本銀行の経済・物価情勢の展望(4月28日)では、「物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、・・・2026年度は2%台後半になると予想される。その後は、・・・2027年度は2%台前半、2028年度は2%程度になると予想」とされた。一般市民の間では近年の物価上昇の継続や金利上昇の経験から、既に、インフレ時代、金利のある時代の到来の認識が広がっていると思われる。

一方、令和8年地価公示(3月17日)では、群馬県の住宅地の対前年変動率は平成5年以来34年ぶりにマイナスから横ばい(0%)に転じたところである。

近年の地価分析においては、名目的な地価だけを見るのでは不十分であり、貨幣価値の変動を考慮した実質的な地価での把握がますます重要になっていると思われる。日本経済は長らくデフレを前提としてきたが、足元ではその前提が大きく変化している。2025年のGDPデフレーターは前年比+3.4%となり、この3年間高い伸びが続いている。日本経済は明らかにインフレ局面へ移行していると考えられる。

この局面では、群馬県の住宅地のように名目地価が横ばい、あるいはわずかな下落にとどまっていても、それは実質的には資産価値の低下を意味する。たとえば名目地価が前年比0%であっても、GDPデフレーターが+3%であれば、実質的には約3%の価値減少である。購買力ベースでは、土地保有者の資産は静かに目減りしている。

今後、インフレが継続または加速した場合、建築費、人件費、資材価格の上昇が不動産価格(土地と建物の合計)を引き上げ、不動産購入希望者の負担可能額を超える場合には取引の低迷から土地の価格が弱含む可能性はあるものの、群馬県の名目地価は数値上は上昇に転じる可能性が高いと思われる。ただし、それが直ちに「資産価値の上昇」を意味するわけではく、名目地価がインフレ率以下にしか上昇しない場合には、実質的には依然として価値は下がっていることになる。地方圏では人口減少という構造要因もあるため、名目上の上昇が実質的な回復に追いつかない可能性は高いと思われる。

したがって、これからの地価分析では「名目で上がったか下がったか」ではなく、「インフレを差し引いてなお価値が維持されているか」という視点が不可欠である。特に群馬県のような地方圏では、実質地価こそが土地の本当の競争力を示す指標になるものと考えられる。

2.群馬県の地価動向

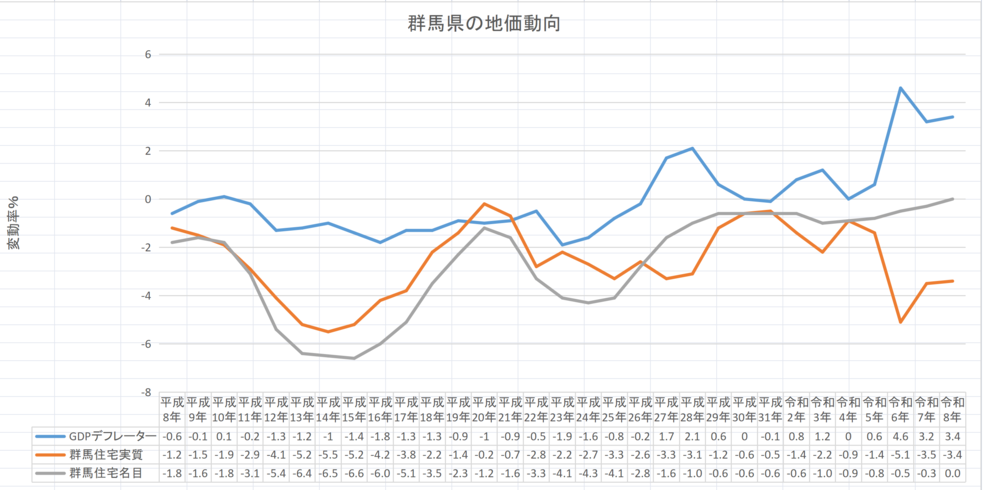

群馬県の地価変動をみると、名目的な地価変動と実質的な地価変動には明確な違いがみられる。名目地価の変動は公示価格の前年比変動率でとらえることができ、実質地価の変動はそれをGDPデフレーターで補正し、物価変動の影響を除くことでとらえることができる。この区別により、「見かけ」の地価変動と「実質的な資産価値の変化」を分けて把握できる。

まず平成8年から平成26年頃までは、名目地価の比較的大幅な下落が続いている。例えば平成13年は▲6.4%、平成14年は▲6.5%、平成15年も▲6.6%であり、バブル崩壊後の調整と地方経済の停滞が長期化していたことが窺える。一方、この時期のGDPデフレーターはほぼ一貫してマイナスで、継続的なデフレ環境にあった。そのため、実質地価の下落率は名目より小さくなり、例えば平成13年から平成15年では▲5.2~5.5%となっている。つまり、土地価格自体は大きく下がっていても、貨幣価値が上昇していたため、実質的な資産価値の目減りはやや緩和されていた。

平成27年以降は状況が変化する。GDPデフレーターはプラスに転じ、平成27年には+1.7%、平成28年+2.1%となり、その後も令和6年+4.6%、令和7年+3.2%、令和8年+3.4%とインフレ傾向が強まっている。これに対し、名目地価の下落幅は縮小し、平成27年▲1.6%、平成28年▲1.0%、以後▲1.0%以下の微減が続き、ついに令和8年0%となった。一見すると地価は下げ止まり、ほぼ横ばいで推移しているように見える。

しかし実質地価でみると、むしろ下落圧力は再び強まっている。令和6年は実質▲5.1%、令和7年▲3.5%、令和8年▲3.4%であり、名目では安定していても、物価上昇を考慮すると住宅地の実質的価値は大きく低下している。これは、土地価格の上昇がインフレに追いついていないことを意味する。

したがって、群馬県の近年の地価動向は、名目地価だけを見ると改善しているように見えるが、実質ベースでは依然として資産価値の低下が続いている「インフレ下の実質下落期」ととらえることができよう。近年は。地方圏の地価分析では、名目値だけでなく、GDPデフレーターを用いた実質評価が不可欠であることを、こうしたデータが明確に示していると考えられる。

注)

なお、消費者物価指数(CPI)は家計が購入する財・サービスの価格変動を示し、生活実感に近い指標であるが、対象は消費支出に限定され、輸入物価にも大きく影響され、資産価格との対応は必ずしも十分ではないと考えられる。一方、GDPデフレーターは国内で生産された財・サービス全体の価格水準を表し、経済全体の名目価値の変化を反映する。そのため、本稿では、GDPデフレーターを用いて、地価の実質的な変動を把握した。

\ 最新情報をチェック /